-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

当你决定开始的那一刻,最困难的时刻就已经过去。现在你需要做的就是坚持不懈的学习下去!中级会计师每日一练小编已为大家奉上,快来一起学习中级会计职称练习卷吧!

四、计算分析题(本类题共4小题,每小题5分,共20分,凡要求计算的项目,除题中有特殊要求外,均须列出计算过程;计算结果有计量单位的,应予以标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。)

46[简答题]

某公司过去B年的产品销售量资料如表1所示:

要求回答下列互不关联的问题(计算结果均保留整数):

(1)用算术平均法预测公司2016年的销售量;

(2)用加权平均法预测公司2016年的销售量;

(3)假设2015年预测销售量为5550万件,用修正的移动平均法预测公司2016年的销售量

(假设样本量为3期);

(4)假设2015年预测销售量为5500万件,平滑指数=0.6,用指数平滑法预测公司2016年的销售量。

参考解析:(1)2016年公司预测销售量 =(5000+4500+4800+5100+5300+5400+5450+5600)/8=5144(万件)

(2)2016年公司预测销售量

=5000×0.03+4500×0.05+4800×0.08+5100×0.1+5300×0.13+5400×017+5450×0.21+5600×0.23=5309(万件)

(3)移动平均法下2016年公司预测销售量

=(5400+5450+5600)/3=5483(万件)

修正后的预测销售量

=5483+(5483-5550)=5416(万件)

(4)2016年公司预测销售量=0.6×5600+(1-0.6)×5500=5560(万件)

47[简答题]

某公司原来的资本结构如表5-12所示:

目前普通股的每股市价为12元,预期第1年的股利为1.5元,以后每年以3%的增长率固定增长。假设证券的发行都不考虑筹资费用,企业适用的所得税税率为25%。

公司目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:

方案一:按面值发行2000万元债券,债券年利率为10%,普通股的市价为12元/股(股利不变);

方案二:按面值发行1340万元债券,债券年利率为9%,同时,按照12元/股的价格发行普通股股票筹集660万元资金(股利不变)。

要求:采用平均资本成本比较法判断公司应采用哪一种方案。(债务资本成本的计算不考虑资金时间价值)

参考解析:由于本题中债券都是按面值发行,且不考虑筹资费用,在一般模式下,可以简化为:债券资本成本=票面利率×(1-所得税税率) 使用方案一筹资后的平均资本成本:

原债务资本成本=8%×(1-25%)=6%

新债务资本成本=10%×(1-25%)=7.5%

普通股资本成本

=1.5/12×100%+3%=15.5%

平均资本成本=3000/11000×6%+2000/

11000×7.5%+6000/11000×15.5%=11.45%

使用方案二筹资后的平均资本成本:

原债务资本成本=8%×(1-25%)=6%

新债务资本成本=9%×(1-25%)=6.75%

普通股资本成本

=1.5/12×100%+3%=15.5%

平均资本成本

=3000/11000×6%+1340/11000×6.75%+

6660/11000×15.5%

=11.84%

因为方案一的平均资本成本较低,所以应当选择方案一进行筹资。

48[简答题]

某商业企业2015年销售收人为2000万元,销售成本为1600万元;资产负债表中,年初、年末应收账款余额分别为200万元和400万元;年初、年末应收票据余额分别为50万元和40万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。报表附注中披露的年初、年末坏账准备余额分别为10万元和15万元。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款、应收票据和现金资产组成,一年按360天计算。

要求:

(1)计算2015年应收账款周转次数和天数;

(2)计算2015年存货周转天数;

(3)计算2015年年末流动负债余额和速动资产余额;

(4)计算2015年年末流动比率。

参考解析:(1)2015年应收账款周转次数=2000/[(200+ 年应收账款周转次数=2 000/[(200+400+50+40+10+15)/2]=5.59(次)

2015年应收账款周转天数=360/5.59=64.4(天)

[提示]计算应收账款周转率时,应收账款包括会计报表中“应收账款”和“应收票据”等全部赊销账款在内,因为应收票据是销售形成的应收款项的另一种形式;另外,应收账款应为未扣除坏账准备的金额,因为应收账款在财务报表上按净额列示,计提坏账准备会使财务报表上列示的应收账款金额减少,而销售收入不变。

其结果是,计提坏账准备越多,应收账款周转率越高、周转天数越少,对应收账款实际管理欠佳的企业反而会得出应收账款周转情况更好的错误结论。

(2)2015年存货周转天数={360×[(200+600)÷21}/1600=90(天)

(3)(2015年年末现金资产+400+40)/2015年年末流动负债=1.2

2015年年末现金资产/2015年年末流动负债=0.7

解得:2015年年末流动负债=880(万元)

2015年年末速动资产=880×1.2=1056(万元)

(4)2015年年末流动比率=(1056+600)/880=1.88

49[简答题]

已知某公司当前资本结构如表5-16所示:因生产发展需要,公司年初准备增加资金5000万元,现有两个筹资方案可供选择:甲方案为增发2000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%

的公司债券5000万元。假定股票与债券的发行费用均可忽略不计;该公司适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)如果公司的固定性经营成本为2000万元,计算处于每股收益无差别点时乙方案的财务杠杆系数、经营杠杆系数和总杠杆系数。

(3)如果公司预计息税前利润为2400万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为3200万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润比每股收益无差别点增长10%,计算采用乙方案时该公司每股收益的增长幅度。

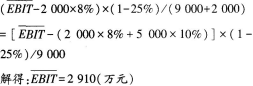

参考解析:(1)计算两种筹资方案下每股收益无差别点的息税前利润:

(2)乙方案财务杠杆系数

=2910/[2910-(2000×8%+5000×10%)]

=1.29

乙方案经营杠杆系数=(2910+2000)/2910

=1.69

乙方案总杠杆系数=1.29×1.69=2.18

(3)因为:预计息税前利润=2400万元<每股收益无差别点的息税前利润2910万元< p="">

所以:应采用甲方案(或增发普通股)。

(4)因为:预计息税前利润=3200万元>每股收益无差别点的息税前利润2910万元

所以:应采用乙方案(或发行公司债券)。

(5)每股收益增长率=1.29×10%=12.9%

扫描/长按下方二维码,即可获取考试报名、考试教材、考试押题等信息!