-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

2018年中级会计职称《财务管理》高频考点:经营杠杆效应

前提假设:企业产销量中,产量=销量,产销平衡。

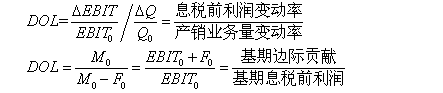

息税前利润(EBIT)=销售收入-变动成本总额-固定成本

边际贡献总额=销售收入-变动成本总额

息税前利润=边际贡献总额-固定成本

【提示1】经营风险是指由于企业生产经营上的原因而导致的资产报酬波动的风险。

【提示2】经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

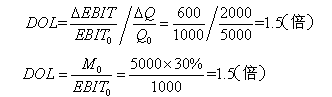

【例题】泰华公司产销某种服装,固定成本500万元,变动成本率70%。年产销额5000万元时,变动成本3500万元,固定成本500万元,息税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息税前利润为1600万元。可以看出,该公司产销量增长了40%,息税前利润增长了60%,产生了1.5倍的经营杠杆效应。

【提示】简化公式,应用的是上一年的数据。

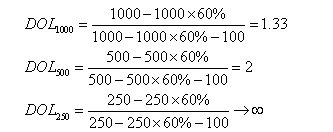

【例题】某企业生产A产品,固定成本100万元,变动成本率60%,当销售额分别为1000万元,500万元,250万元时,经营杠杆系数分别为:

在其它因素不变的情况下,销售额越小,经营杠杆系数越大,经营风险也就越大,反之亦然。在销售额处于盈亏临界点250万元时,经营杠杆系数趋于无穷大,此时企业销售额稍有减少便会导致更大的亏损。

【例题·单选题】下列各项中,将会导致经营杠杆效应最大的情况是( )。

A.实际销售额等于目标销售额

B.实际销售额大于目标销售额

C.实际销售额等于盈亏临界点销售额

D.实际销售额大于盈亏临界点销售额

【正确答案】C

【答案解析】经营杠杆系数的计算公式为DOL=(EBIT0+F0)/EBIT0,当实际销售额等于盈亏临界点销售额时,企业的息税前利润为0,公式中分母为0,经营杠杆系数趋近于无穷大,这种情况下经营杠杆效应最大。所以本题正确答案为C。

扫描/长按下方二维码,即可获取考试报名、考试教材、考试押题等信息!