-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

注册会计师考试《财务成本管理》冲刺试题3

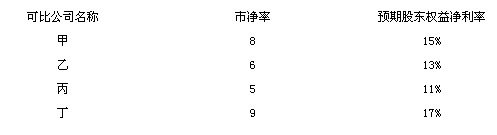

1.A公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据。

要求:

(1)使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值。

(3)分析市净率估价模型的优点和局限性。

答案:

(1)市净率的驱动因素有增长率、股利支付率、风险(权益资本成本)和股东权益净利率,选择可比企业时,需要先估计目标企业的这四个比率,然后按此条件选择可比企业。在这四个因素中,最重要的是驱动因素是股东权益净利率,应给予足够的重视。

(2)根据可比企业甲企业,A公司的每股价值=8/(15%×15%)×16%×100×4.6=39.25(元)

根据可比企业乙企业,A公司的每股价值=6/(13%×100)×16%×100×4.6=33.97(元)

根据可比企业丙企业,A公司的每股价值=5/(11%×100)×16%×100×4.6=33.45(元)

根据可比企业丁企业,A公司的每股价值=9/(17%×100)×16%×100×4.6=38.96(元)

A企业的每股价值=(39.25+33.97+33.45+38.96)/4=36.41(元)

(3)市净率估价模型的优点:首先,净利为负值的企业不能用市盈率进行估价,而市净率极少为负值,可用于大多数企业。其次,净资产账面价值的数据容易取得,并且容易理解。再次,净资产账面价值比净利稳定,也不像利润那样经常被人为操纵。最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率的局限性:首先,账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性。其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

扫描/长按下方二维码,即可获取考试报名、考试教材、考试押题等信息!